Mercati dei TEE

Nel 2017, anno di definizione degli obiettivi nazionali di efficienza energetica per il quadriennio 2017-2020, il prezzo medio registrato sul mercato organizzato dei titoli di efficienza energetica (MTEE) rafforza significativamente il trend crescente che lo ha caratterizzato nell’ultimo decennio e si porta al massimo storico di 267,02 €/tep, allargando il differenziale con i prezzi riportati sulla piattaforma bilaterale a 60 €/tep, mai così alto.

Nuovo record anche per i volumi scambiati sul mercato che, in ripresa del 12%, superano le negoziazioni bilaterali per la seconda volta dall’avvio del meccanismo, oltrepassando la soglia dei 6 milioni di tep; la liquidità di MTEE, pertanto, si porta al 55% più bassa solo del massimo registrato nel 2016 (59%).

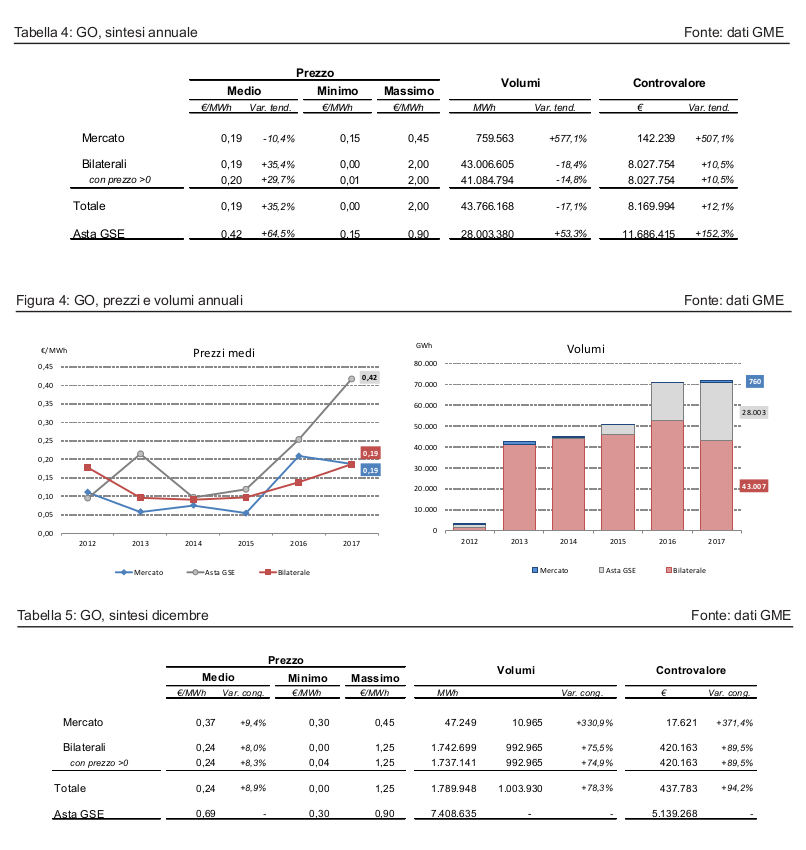

Sul mercato organizzato delle Garanzie d’Origine (MGO), dopo l’impennata mostrata nel 2016, i prezzi medi annuali segnano un arretramento e si portano a 0,19 €/MWh in linea con le quotazioni bilaterali che, per contro, mostrano un evidente rincaro.

Ai massimi storici, invece, il prezzo medio riportato dalle assegnazioni durante i meccanismi di asta del GSE, pari a 0,42 €/MWh. Dinamiche rialziste sul mercato in termini di volumi che si presentano, tuttavia, ancora molto esigui rispetto alle registrazioni sulla piattaforma bilaterale ed alle assegnazioni tramite asta.

Il 2017 rappresenta per il mercato organizzato dei TEE un anno di record sia per quanto riguarda i prezzi che i volumi; il prezzo medio, infatti, con un incremento dell’81% rispetto all’anno precedente, si porta a 267 €/tep e consolida il trend crescente avviato lentamente nel 2007 e rafforzato negli ultimi due anni.

In un quadro regolatorio, mutato in ragione della nuova definizione del contributo tariffario e dell’introduzione, a partire da ottobre, della negoziazione unificata per tutte le tipologie di TEE, la crescita dei prezzi appare più contenuta nei primi sei mesi dell’anno e più acuta nella seconda parte, in concomitanza con l’avvio del nuovo anno d’obbligo.

L’andamento mensile dei prezzi mostra, infatti, nei primi sei mesi dell’anno quotazioni sotto i 250 €/tep, con un minimo a gennaio a circa 200 €/tep; a partire da luglio, invece, i prezzi presentano una rapida tendenza rialzista che li spinge negli ultimi due mesi a superare i 350 €/tep.

L’analisi del dato per sessione evidenzia dinamiche di crescita concentrate soprattutto tra la seconda metà di giugno e di settembre (da 221 €/tep a 346 €/tep), con successiva stabilizzazione del prezzo attorno ai livelli massimi annui (350 €/tep) e forte riduzione della volatilità nell’ultimo bimestre dell’anno.

|

|

|

Anche i prezzi medi registrati sulla piattaforma bilaterale presentano una netta ripresa rispetto all’anno precedente e segnano il massimo storico, collocandosi su un livello più basso di circa 60 €/tep rispetto al valore di mercato; tale differenziale si riduce a 44 €/tep escludendole registrazioni ad un prezzo inferiore ad 1 €/tep, che hanno rappresentato nel 2017 una quota pari al 6% del totale, tra le più basse di sempre.

L’evoluzione mensile mostra quotazioni bilaterali che tendono lentamente ai relativi valori di mercato fino a restringere nel mese di dicembre lo spread sotto i 25 €/tep. I volumi scambiati su MTEE presentano le medesime dinamiche rialziste analizzate per i prezzi; gli scambi, in ripresa del 12% sull’anno precedente, si attestano a 6,22 milioni di tep e rafforzano il trend positivo da sempre evidenziato.

La liquidità del mercato organizzato segna il secondo valore più alto di sempre, inferiore di soli 4 punti percentuali dal massimo storico segnato nel 2016, e si porta al 55%; il lieve calo è attribuibile alla più forte ripresa degli scambi bilaterali che, dopo l’arretramento segnato nel 2015 e 2016, salgono a 5 milioni di tep (+31%). L’analisi dell’andamento mensile dei volumi presenta un’alta concentrazione degli scambi in prossimità della scadenza per l’adempimento agli obblighi, in corrispondenza della quale sia le contrattazioni di mercato sia, soprattutto, quelle bilaterali toccano il loro massimo annuo.

Ad eccezione proprio di maggio, in cui la liquidità del mercato si attesta al 33%, nei restanti mesi tale indicatore supera sempre il 45%, con un picco a giugno a quota 89%. Nel medesimo contesto, significativa nel 2017 la crescita dei volumi mensili destinati al trading che durante l’anno si è attestata mediamente sopra l’11% con punte ad ottobre e novembre, rispettivamente a 18 e 21%.

|

|

Infine, l’analisi per anno d’obbligo a fine dicembre mostra un contributo tariffario stimato ancora in crescita, seppure lieve, rispetto ai valori di fine novembre, a 302,48 €/tep (+2%) con uno spread rispetto ai livelli di mercato del mese di dicembre che si riporta sotto i 50 €/tep.

Il numero dei titoli emessi al netto di quelli ritirati, dall’inizio del meccanismo a fine anno, si porta a 51.273.125 tep in aumento di 310.965 tep rispetto allo stesso valore di fine novembre.

|

GARANZIE D’ORIGINE (GO): mercato organizzato (MGO) e contrattazioni bilaterali (PBGO)

Nel 2017 il prezzo medio registrato sul MGO, dopo l’impennata dell’anno precedente, segna una flessione del 10% collocandosi poco sotto il massimo storico del 2016 a 0,19 €/MWh.

Tale dinamica annulla di fatto il differenziale con le quotazioni bilaterali che, per contro, registrano una significativa ripresa tendenziale (+35%); se consideriamo esclusivamente le transazioni registrate con prezzo strettamente positivo, che ammontano a meno del 5%, l’analisi cambia di poco confermando un prezzo bilaterale in crescita a 0,20 €/MWh.

Su un livello nettamente più alto il prezzo medio delle assegnazioni tramite asta del GSE che negli ultimi tre anni ha messo a segno un rivalutazione di 33 cent. di €/MWh.

L’analisi annuale dei prezzi cela tuttavia una tendenza rialzista in atto negli ultimi mesi dell’anno, in particolare sul mercato organizzato; l’evoluzione mensile mostra, infatti, quotazioni pressochè allineate tra mercato e piattaforma bilaterale intorno ai 0,20 €/MWh nei primi otto mesi del 2017 e un successivo rincaro dei prezzi nel quadrimestre finale dell’anno, decisamente più pronunciato sul MGO; i prezzi medi registrati nelle aste, invece, si collocano tra i 0,26 €/MWh di giugno ed il picco di 0,69 €/ MWh di dicembre, quest’ultimo al massimo storico.

In termini di volumi, gli scambi registrati sul MGO si confermano in ripresa sull’anno precedente, ma ancora poco significativi, attestandosi a 760 mila MWh. Viceversa, in flessione le transazioni sulla PBGO che scendono del 18% dal massimo storico del 2016 e si portano a 43,0 milioni di MWh.

La quota ceduta dalla contrattazione bilaterale sembra essere stata assorbita dal meccanismo ad asta del GSE che con una crescita tendenziale di oltre il 50% supera i 28 milioni di MWh, consolidando il ruolo, insieme alla PBGO, di importante strumento di scambio delle garanzie di origine.

L’andamento dei volumi mensili mostra una concentrazione degli scambi nel primo trimestre dell’anno, ed in particolare in prossimità della scadenza degli obblighi, e una debole liquidità nella restante parte; fanno eccezione le sedute d’Asta del GSE che, invece, a partire da giugno del 2017 mostrano un’apprezzabile partecipazione in termini di volumi assegnati.

|

|

La struttura delle negoziazioni per tipologia di impianto per tutti i titoli scambiati riferiti all’anno di produzione 2017 mostra la diversa collocazione delle garanzie d’origine in base alla piattaforma utilizzata.

Le garanzie riferite a produzione da impianti idroelettrici sono le più scambiate sia sul mercato organizzato che sulla piattaforma bilaterale, rispettivamente il 75% ed il 58%, mentre nelle Aste del GSE è la tipologia Altro ad avere maggiore peso (48%), seguita da quella Solare (38%); quest’ultima, proprio nell’ultima sessione di dicembre, è stata scambiata ad un prezzo medio pari a 0,88 €/MWh, il più alto di sempre.

|

|

|

|

|

|

|

|

|

|

|