Le quotazioni delle principali commodities energetiche europee, dopo aver tracciato una parabola discendente culminata nel 2016 con i minimi del decennio in corso, tornano a registrare nel 2017 una crescita in doppia cifra che le riporta sui valori comunque non elevati del biennio 2014/2015.

Dinamica rialzista osservata in maniera generalizzata nel corso di tutto l’anno che si conferma anche nelle aspettative espresse per il 2018 dai mercati a termine.

In ripresa anche i prezzi di tutte le borse dell’energia elettrica, con dinamiche che, oltre al rincaro dei combustibili, incorporano specificità locali legate ai parchi di generazione e alle dinamiche annuali della domanda e dell’offerta.

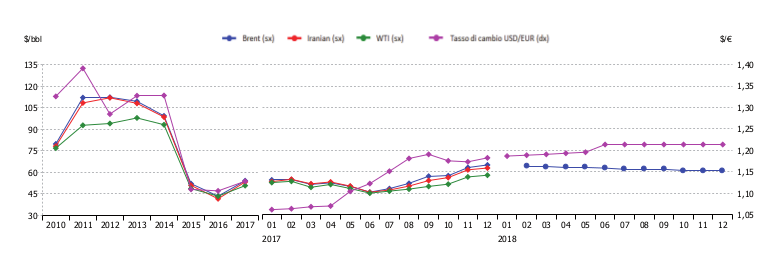

Nel 2017 si invertono le dinamiche tendenziali ribassiste osservate dal 2012 sulle quotazioni del petrolio che torna a superare di poco i 54 $/bbl, con un incremento annuo del 25%. L’analisi infra-annuale mostra come il trend ascendente rilevato già nell’ultima parte del 2016 sia proseguito a gennaio (55 $/ bbl) per poi smorzarsi fino a giugno (minimo annuale attorno ai 46 $/bbl) e riprendere con forza nella seconda metà dell’anno, toccando a dicembre il massimo da fine 2014 (attorno ai 65 $/bbl).

Simile il trend annuale e infra-annuale anche per le quotazioni dei derivati petroliferi, attestatesi nel 2017 a 301 $/ MT per l’olio combustibile (+47% sul 2016) e a 480 $/MT per il gasolio (+23%), e per il carbone, salito al livello più alto dal 2013 (84 $/MT, +46%) in continuità con la tendenza rialzista osservata già nella parte finale del 2016.

Impercettibile l’impatto prodotto sulle variazioni tendenziali dei suddetti combustibili dal tasso di cambio, in lieve crescita rispetto al minimo del biennio 2015/2016 (1,13, +2% sul 2016). La dinamica annuale cela tuttavia un trend infra-annuale che ha visto valori stabili e molto bassi nei primi mesi dell’anno e una successiva continua crescita attenuatasi solo in parte nell’ultimo trimestre.

Tale dinamica generalmente rialzista porta l’euro a rivalutarsi fino quasi a 1,2 $, valore toccato a dicembre e confermato anche dalle aspettative per tutto il 2018.

|

|

|

|

|

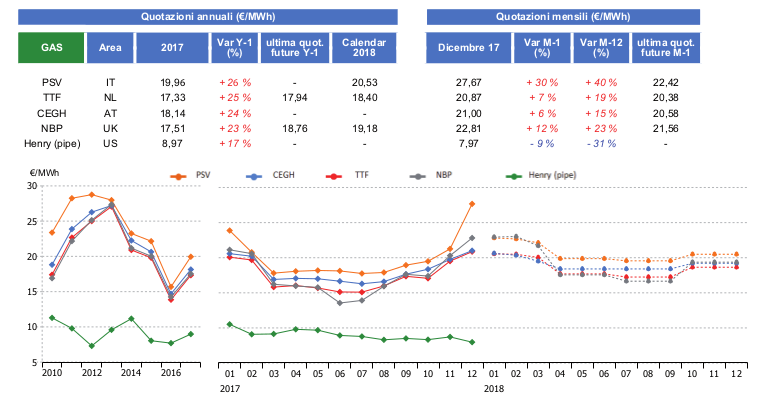

Anche sui principali hub europei del gas riprende l’ascesa delle quotazioni che, per quanto in crescita di circa il 25%, si assestano su valori che nell’ultimo decennio risultano superiori solo ai minimi toccati nel 2016.

In particolare tali valori appaiono compresi tra i 17,33 €/MWh del TTF (+25%) e i quasi 20 €/MWh del PSV (+26%), con uno spread tra le due quotazioni in crescita di circa 1 €/MWh. Le dinamiche annuali hanno caratterizzato indistintamente tutti gli hub e tutti i mesi dell’anno. Rispetto al riferimento italiano spiccano i livelli raggiunti a gennaio e a dicembre, nei quali il PSV ha sfiorato rispettivamente i 24 €/MWh e i 28 €/MWh in condizioni di particolare criticità del sistema gas.

Particolarmente significativa, in tal senso, la giornata del 12 dicembre quando, a seguito dell’incidente verificatosi a Baumgarten e della conseguente riduzione delle importazioni da Tarvisio, il PSV ha raggiunto un valore di 75 €/MWh. Moderatamente rialziste anche le aspettative per il 2018, con livelli attesi di prezzo più elevati nel primo trimestre dell’anno.

|

|

|

In questo contesto si inserisce la decisa ripresa dei prezzi dell’energia elettrica nelle borse europee che registrano valori medi annui compresi tra il minimo dell’area scandinava (29 €/MWh), quella che segna anche il più modesto incremento (+9%), e il massimo dell’Italia (54 €/MWh), che rincara del 26% rispetto al minimo storico del 2016.

In un mercato europeo sincronizzato tramite meccanismi di coupling, livelli di prezzo particolarmente elevati si registrano nella parte iniziale e finale dell’anno soprattutto in Francia, Italia e Spagna, in corrispondenza soprattutto delle tensioni rilevate sul parco produttivo francese.

In Italia tali dinamiche hanno inasprito un contesto già di per sé rialzista per l’aumento dei costi di generazione (crescita del prezzo del gas) e la riduzione dell’offerta rinnovabile (idroelettrica inclusa).

Relativamente agli altri riferimenti in evidenza il differenziale di prezzo tra la borsa francese e quella tedesca che, su livelli elevati già nei precedenti due anni, supera per la prima volta i 10 €/MWh (Francia: 45 €/MWh, Germania: 34 €/MWh).

Le aspettative per il 2018 mostrano prezzi su valori non molto distanti da quelli del 2017, ancora elevati a inizio anno e caratterizzati da una curva infra-annuale che segue sostanzialmente la stagionalità della domanda.

|

|

|

|

Quanto ai volumi scambiati su base spot, la borsa di riferimento per l’area scandinava si conferma saldamente la più liquida, stabile sui valori più alti del decennio con quasi 374 TWh.

Torna ad allargarsi il suo divario con Epex, listino di riferimento per il Centro-Europa, sceso a 362 TWh (-2%), per effetto di flessioni in Svizzera e Francia.

In aumento invece i volumi transitati sulle borse dell’area mediterranea, con quella italiana che si posiziona sui 211 TWh, ai massimi dal 2010 (+4%).

|

|

|

|

|

|